塑度托盘租赁

-

微信扫码进入塑度小程序

-

扫码下载塑度APP

解读:奶农陷入“倒奶卖牛”困境,需求不振,收购价走低

生鲜乳价格下行,饲养成本居高不下,供给端和需求端皆饱和,对于还没拿到乳企购销合同的牧场,这个冬天不好过。

中国生鲜乳市场正在经历一个“冷冬”。

2023年1月初,多位为伊利、蒙牛、君乐宝、光明等乳企提供原料奶的牧场经营者向《财经十一人》证实,与乳企的购销合同到期后,不少牧场没有收到续约合同。一些牧场虽然得到了续约,但获得的收购量和收购价均有所降低。

液态奶、酸奶等乳制品的上游是奶牛养殖业,乳企从上游收奶以保证下游生产销售。目前乳企向牧场减少生鲜乳收购的主要原因是终端消费需求不足。

因疫情抑制消费,2022年以来乳制品需求走低,生鲜乳收购价一再下降,加上进口饲料成本高企,新年伊始签不上购销合同,原料奶失去销路,牧场的日子不好过。

据万得资讯及农业农村部数据,2022年末生鲜乳平均价已从2021年12月的历史高点,下探到了4.12元/公斤。据《财经十一人》了解,进入2023年1月以来,河北、内蒙古、山东等主产区的收购价可低至3.8元/公斤,签不上合同的奶农会以1元-2.5元/公斤的价格向奶贩子售奶,这个价格大大低于奶农们至少4元/公斤的成本。

中国生鲜乳平均价趋势

牛奶零售价也在回落,从超13元/升的高点回落至2022年末12.83元/升的水平。

中国牛奶零售价走势

山东省奶业协会在2023年1月7日举行交流座谈会,谈及全国奶业形势严峻,原料奶过剩,压力传导至养殖端,使在盈亏线上挣扎的养殖场越发困难。

1月初,河北省奶业协会秘书长袁运生在“河北奶协”官方微信公众号上刊发署名文章,称当地奶农发出了这样的感叹和求助:“现在牛场太难了,原来收奶的不收了,这是又要让我们倒奶杀牛吗?”

“倒奶杀牛”的说法也激起了乳业及资本市场的担忧,奶农是否真的在“倒奶杀牛”?对于乳业及上游奶牛养殖业,“倒奶杀牛”是一种对目前经营处境的形容,《财经十一人》向多位河北牧场经营者了解情况,他们表示,即使没有“倒奶杀牛”,牧场也确实遇到了相当程度的困难。

国外牧场主往往会采取“倒奶”的策略,目的是维持奶价不再进一步下跌,但中国奶农普遍没有倒奶习惯,“因为不舍得”,他们会把生乳以低廉价格卖给奶贩子,回一点本金。“杀牛”则是国内外牧场在亏损时的普遍操作,不过“杀牛”的表达并不确切,其实是“卖牛”,把奶牛当作肉牛卖出去。一位牧场主表示,自己已经卖了一些单产低、利润率低的牛,但最近的新情况是,奶牛收购也饱和了,不容易卖出去。

生鲜乳价格进入下行通道时期,奶业往往会发生阶段性困境,从前文“中国生鲜乳平均价趋势”图中可以看出,上一个奶价低迷的时期是2015年-2017年,有奶农告诉《财经十一人》,当时乳企对生鲜乳的收购减量了20%,不少牧场也陷入了“倒奶杀牛”的困境,只能赔钱熬过去。

也有奶农提前嗅到了风险,选择离开奶牛养殖业。一位牧场经营者表示,熟识的同行中,有人2022年一季度预见到风险,卖掉了牧场。

自2020年以来,全国生鲜乳主产区大干快上进行牧场建设,这些项目未来陆续投产,这一情况可能会加深未来一段时间中国乳制品的供需落差。受访的牧场经营者及乳企人士告诉《财经十一人》,年关将近,春节虽然会一定程度上提升乳制品销售,但行业回暖有赖于更强劲的消费复苏,目前陷入亏损的奶农需要乳企和政策层面的帮扶。

01

奶价下调,奶农失合同

“乳企已经开始限量收购了,饲料原料贵,牧场普遍赔钱。”一位在河北一家中型牧场从事技术工作的人士对《财经十一人》表示。河北是中国奶牛养殖大省、牛奶主产区,聚集了600家大中小型奶牛养殖场。

另一位受访牧场主表示,近期同县有十几家牧场合同到期后一直没能与乳企签订购销合同,往年他们会按照一年一签的频率,与伊利、蒙牛、光明、君乐宝等乳企签订购销合同,奶价高时乳企之间甚至会抢奶。“现在没签上合同,没地方交奶,只能便宜把奶卖给奶贩子,每天都在赔钱。”

奶贩子的收奶价格,从1元/公斤到2.5元/公斤不等,收奶后再找各种走熟了关系的渠道卖掉。目前上千头奶牛存栏量的牧场,月亏损额估计达几十万元。

上述牧场主表示,目前伊利、蒙牛等企业也会提出与牧场签3年-5年的合同,但没有人敢签,“价格太低了,就给三块多,肯定是亏损的。”

即使签了合同,下调后的价格对绝大多数奶牛养殖场而言,已没有盈利空间。2022年12月末,河北生鲜乳价格协调会议公布,当地2023年一季度生鲜乳交易参考价格为4.10元/公斤,不低于3.93元/公斤,鉴于当前形势,有养殖场委员(代表奶农利益)主动提出最低价格下调至3.85元/公斤。

山东省生鲜乳价格协调委员会也对1月1日至3月31日的生乳价格发布了指导,表示鉴于当前奶业生产形势,为确保养殖企业生鲜乳交售不断档,加工企业维持生产不停产,确定2023年一季度山东生鲜乳交易参考价为3.85元/公斤—4.10元/公斤的区间价格。

受访牧场经营者确认,进入1月以来,收购价已跌至3.8元-3.9元/公斤。尽管目前在亏损,奶农们依然需要保证牛群的新老更替,每年有20%的牛会被替换掉,因此需要花费资金养后备牛。该经营者表示,加上后备牛的成本投入,视降本增效的情况,目前4.1元/公斤-4.3元/公斤的收购价格才能保证牧场不亏钱。

对于上游奶牛养殖者来说,压力也来自居高不下的饲养成本。奶牛饲料中,进口玉米、大豆豆粕、苜蓿等价格持续高企,为降低成本,很多牧场此前已经把部分进口饲料转为国产饲料。近来国产饲料价格也在上涨,据农业农村部对全国500个县集贸市场和采集点的监测,12月第5周(采集日为12月28日)全国玉米平均价格为3.05元/公斤,同比上涨5.5%。全国豆粕平均价格5.07元/公斤,同比上涨34.1%。

针对当前需求低迷的情况,各大乳企已经加大对生鲜乳的喷粉量。在奶价下行,需求不足时,为延长生乳保质期,乳企、乳品加工厂会加大生鲜乳喷粉量,将原本几天就会变质的牛奶,通过生产工艺转化为保质期一年以上的奶粉,做成乳饮料、复原乳,这些奶粉也作为蛋糕的原材料进入烘焙行业。据山东省奶协信息,目前当地乳企工厂的喷粉比例超过20%。

02

终端消费力不足是压力来源

牧场和乳企的压力来源主要是2022年以来低迷的乳品消费。

疫情三年,乳制品对于手头并不宽裕的人群来说并非必须消费品,目前疫情防控已经放开,但包括超市在内的各个消费场所客流还没有恢复。一位牧场经营者表示,由于消费端和供给端皆为饱和状态,三元、新希望、完达山均有工厂已停工。

从下图可看出,乳制品相关消费者价格指数近一年来显著低于整体消费者价格指数。

压力也传导至进口乳制品市场,2022年进口液态奶和进口奶粉量都在走低。

中国进口液态奶走势

数据来源:万得资讯。制图:马霖

中国奶粉进口走势

影响此前已经在乳企的财务数据中表现出来。

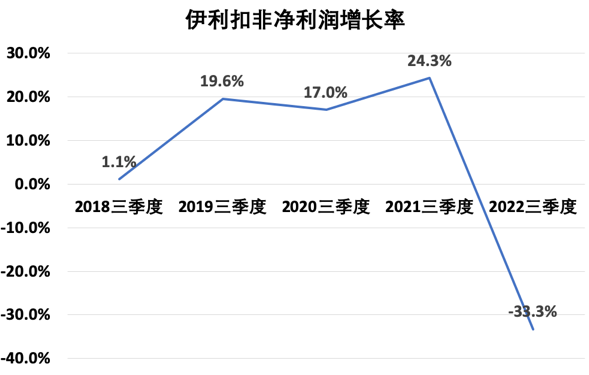

2022年前三季度,伊利的扣非净利润增长仅0.45%,为76亿元,其中第三季度扣非净利润下滑超33%,为17亿元,营收增长不足7%,低于往年的双位数增幅。光明、三元等乳企2022年前三季度的营收和利润也都下跌明显。蒙牛尚未发布2022下半年业绩,其上半年营收和净利润增长率也大幅回落。

从龙头乳企伊利和蒙牛2022年的营收增长情况,尤其伊利三季度扣非净利润下跌情况,可以看出乳业整体目前面临的压力。

数据来源:万得资讯。制图:马霖

2018-2022上半年伊利、蒙牛收入增长率

数据来源:万得资讯。制图:马霖

据河北奶协,近日河北省每天喷粉储存的富余生鲜乳在4000吨以上,接近君乐宝的牧业人士告诉《财经十一人》,仅君乐宝,目前每天就要将1100多吨生鲜乳喷粉,占用资金量上千万元,加上库存,每天需要超过1亿元的资金去周转。

此次乳业“过冬”的另一背景是,2020年以来,在农业农村部、各地政府及奶业协会“振兴奶业”的口号下,内蒙古、河北等生鲜乳主产区在大干快上兴建牧场,这些项目陆续投产后,可能会加深未来一段时间中国乳制品的供需落差。

长期以来,中国自产的乳产品无法满足需求,从液态奶、婴儿配方奶粉,到加工用大包粉,都需要从国外进口。

据弗若斯特沙利文数据,2021年中国奶源自给率为65%,低于业内奶源自给率70%的目标。一位在中国乳企和外资乳企都工作过的人士对《财经十一人》表示,为了提高自给率,2020年之后,银行推出无息贷款、贴息贷款等优惠政策鼓励投资牧场,大型乳企也在各地自建牧场,但由于进口乳制品依然占据不少份额,因此国内市场产能整体已经非常饱和,上游奶源出现产能阶段性过剩,奶价下行。

据乳业杂志《荷斯坦》统计,2021年中国新建、扩建牧场项目共166个,进入操作流程的新建、扩建牧场项目的设计存栏数总计达到98万头(超过当年全国奶牛总数的十分之一),大部分是5000头奶牛的大牧场,万头牧场占比62%。其中占主导地位的是具备投资实力的全国性乳企伊利、蒙牛,以及光明、三元、君乐宝等区域性乳企,受访牧业人士称,除了自建牧场,近几年伊利、蒙牛也在内蒙古等地收了很多社会牧场。

03

如何保护中小牧场利益

针对当前乳业出现的困难,河北省农业农村厅率先出台了纾困政策,决定在2023年1月20日前,将1500万元喷粉补贴资金预拨到乳品加工企业,2022年的2500万元补贴资金同期发放到位,帮助乳企缓解资金压力。河北省农业农村厅还倡议乳品加工企业在艰难时期承担责任,主动化解承担社会风险,做到省内生鲜乳应收尽收,购销合同到期及时续签,保护奶农利益,稳定生鲜乳购销秩序。

上述牧场主认为,补贴发给了乳企,并没有保护到大量中小牧场,而在每一次行业低迷期,上游奶农的抗风险能力都大大低于下游乳企,如何帮助上游奶农抵抗风险和波动,是一个值得思考的问题。

当前,此类中小牧场目前依然占据至少30%的奶牛存栏量,涉及几万乃至十几万人的生计。他们不是乳企自建牧场,没有与乳企的利益绑定,往往与乳企签订几个月到一年的短期购销合同,少数情况下,会签订超过一年长期合同。如果奶价提高,牧场会在不同的乳企间跳来跳去,寻找更高的收购价,也会扩大销售半径,从本省销售至可以给出更高价格的外省,一旦市场行情下滑,中小牧场就会陷入利益得不到保障的境地。

中小牧场对生鲜乳收购价也没有任何话语权。奶牛养殖业三五年经历一次供需关系的扭转,无论是在周期的哪个时间点上,乳企始终把持着生鲜乳收购的定价权,收购价由乳企及各地价格协调会、农业农村部门、畜牧部门、奶业协会等共同制定。即使有收购合同,乳企业有时还会让奶农签订自愿降价申请书,在购销合同规定价格的基础上,随行就市,下调收购价。

近年来,大型乳企会为合作牧场提供融资扶持,但这样的扶持仅限于相对大规模的牧场,中小牧场无法获益。针对目前奶农面对的困难,乳协倡导乳企应做到应收尽收,如期续签收购合同,并在困难缓解后为奶农补偿差价。

一位经营多家牧场及奶牛养殖科技公司的经营者告诉《财经十一人》,如果能够降低成立乳制品加工企业的门槛,允许上游养殖向下游生产延伸,应该能帮助奶农增加收入,分散风险,解决一些问题,但目前办理加工乳品必需的经营许可证并不容易,对日加工量有要求,大部分养牛人投资不起。

奶牛饲养和牧场建造成本较高,养殖盈利周期长,环保要求也高,乳业内普遍认为,大规模牧场拥有较高的进入壁垒和规模优势,乳企自建大型牧场是一个大趋势,长期来看,以个体户形式经营中小牧场的奶农会越来愈少。

一位受访牧场主对《财经十一人》表示,他自2000年初开始经营牧场,至今已20年,经历过2008年三聚氰胺事件,也经历过2015年-2017年的行业低迷期,周围经营牧场的人越来越少,但目前还没有想过要卖掉牧场,此次他打算辞退几个人,先压缩开支,“继续熬着”。

关注塑度微信小程序

免押金 随时随地租用

不限时 随时随地归还

咨询电话:186-2305-5851(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sudushiye@126.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sudushiye.com All Rights Reserved

渝ICP备17005947号-6热门仓储:

北湖区川字网格托盘 苏仙区川字网格托盘 资兴市川字网格托盘 桂阳县川字网格托盘 宜章县川字网格托盘 永兴县川字网格托盘 嘉禾县川字网格托盘 临武县川字网格托盘 汝城县川字网格托盘 桂东县川字网格托盘 安仁县川字网格托盘友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑度物流载具租赁移动版